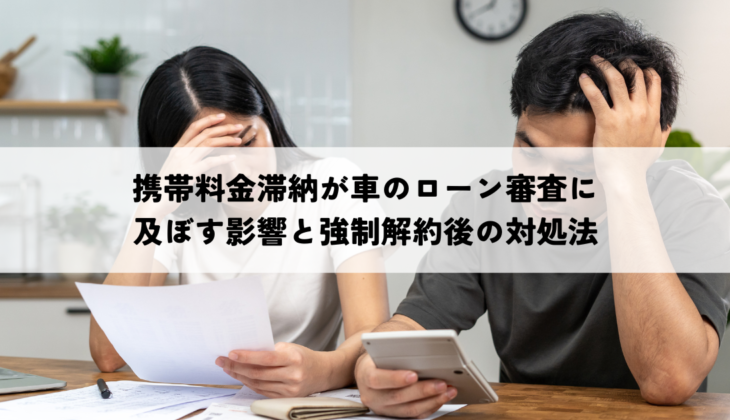

携帯料金の滞納は、生活に深刻な影響を与える可能性があります。

ちょっとした油断から始まる滞納が、思わぬ信用問題に発展し、将来の計画、特に車の購入といった大きな買い物にまで影響を及ぼすことも考えられます。

車ローンを検討中の方にとって、携帯料金の滞納は大きな懸念材料となるでしょう。

この不安を解消するため、携帯料金滞納と車ローン審査の関係について、具体的な事例を交えながら見ていきましょう。

支払いの遅延や未払い、そして強制解約に至った場合の対処法もご紹介します。

携帯料金滞納の影響

信用情報への登録

携帯料金の滞納は、信用情報機関に記録されます。

主な信用情報機関はCIC、JICC、JBAの3機関です。

これらの機関は、クレジットカード会社や銀行、消費者金融など多くの金融機関と連携しており、滞納情報は共有されます。

滞納期間や金額によっては、5年間(自己破産や個人再生の場合は最長10年)の情報が記録されるため、その後のローン審査やクレジットカードの利用に大きな影響が出ます。

携帯料金の支払いをクレジットカードで行っている場合、クレジットカード会社を通じて信用情報機関に情報が登録されます。

キャリアの情報共有

携帯キャリア各社は、料金滞納者に関する情報を共有するシステムを構築しています。

TELESAやTCAといった団体を通じて、滞納情報は複数のキャリア間で共有されるため、あるキャリアで滞納・強制解約の履歴があると、他のキャリアでも新規契約が難しくなる可能性があります。

たとえ滞納料金を完済しても、各キャリアの内部システムには情報が残る場合があるため、再契約は困難となるケースも少なくありません。

強制解約後の再契約

強制解約になると、信用情報機関とキャリア両方に情報が記録され、再契約は非常に困難になります。

同じキャリアでの再契約はもちろん、他のキャリアへの乗り換えも難しいでしょう。

再契約を検討する際は、滞納料金の完済、信用情報機関への開示請求による事故情報の確認、そして、審査基準が比較的緩い格安SIMなどを検討する必要があるかもしれません。

車ローンの審査基準

信用情報と審査の関係

車ローンの審査では、申込者の信用情報が重要な判断材料となります。

信用情報機関に記録された滞納履歴があると、審査に通りにくくな

ります。

審査機関は、過去に支払いを滞納したことがあるかどうか、また、その滞納状況を詳細に確認します。

滞納の回数が多い場合や、高額な滞納がある場合は、審査に落ちる可能性が高まります。

滞納履歴の影響度

滞納履歴の影響度は、滞納の期間、金額、回数によって異なります。

短期間の軽微な滞納であれば、影響が少ない場合もありますが、長期間にわたる滞納や、複数回の滞納は、審査に大きな悪影響を及ぼします。

特に、高額な車ローンを希望する場合は、滞納履歴が審査に通らない大きな要因となり得ます。

審査通過のための対策

車ローン審査に通るためには、まず滞納している料金をすべて完済することが重要です。

完済後も、信用情報機関に記録された情報は一定期間残るため、審査に影響が出る可能性があります。

そのため、完済後も安定した収入を証明し、今後の返済能力を明確に示す必要があります。

また、頭金を用意したり、保証人を立てたりすることで、審査通過の可能性を高めることができます。

携帯料金滞納と車ローン

ローン審査への影響

携帯料金の滞納は、車ローンの審査に直接的な影響を与えます。

信用情報機関に記録された滞納情報は、ローン審査機関に共有されるため、審査の際に不利に働く可能性が高いです。

特に、高額な車ローンを希望する場合、審査が厳しくなる傾向があります。

審査に通るためには、滞納履歴を解消し、安定した収入を証明することが不可欠です。

滞納時の対処法

携帯料金を滞納してしまった場合は、まずキャリアに連絡し、支払い方法や分割払いなどの相談を行いましょう。

早期に問題を解決することで、滞納期間を短縮し、信用情報への悪影響を最小限に抑えることができます。

支払い困難な場合は、債務整理などの専門家のサポートを受けることも検討しましょう。

再契約の難易度

携帯料金滞納による強制解約後、再契約の難易度は非常に高くなります。

信用情報機関とキャリアの両方の情報に記録が残るため、新規契約が難しいだけでなく、審査基準が緩い格安SIMへの乗り換えも検討する必要があるかもしれません。

再契約をスムーズに進めるためには、滞納料金の完済、そして信用情報の回復に努めることが重要です。

まとめ

携帯料金の滞納は、信用情報に深刻な影響を与え、車ローンの審査に不利に

働く可能性があります。

滞納を避けるために、支払い方法の見直しや、予算管理を徹底することが重要です。

もし滞納してしまった場合は、早期にキャリアと連絡を取り、解決策を模索しましょう。

信用情報機関への情報開示請求を行い、自身の信用状況を把握することも大切です。

車ローン審査に不安がある場合は、頭金や保証人を用意したり、審査基準が比較的緩いローン商品を検討したりするのも一つの方法です。

そして、どうしても支払いが困難な場合は、債務整理などの専門家のサポートを受けることを検討しましょう。

スカイセブンモバイルは他社で契約ができない方(=携帯ブラック)の方でも審査なくご本人名義でご契約できます。

お客様一人一人の状況を丁寧にヒアリングし、“なぜ契約できなかったのか”を理解した上で、最適な解決策をご提案します。

スマホの契約をご検討の際は、ぜひ一度スカイセブンモバイルにご相談ください。