携帯電話は現代社会において不可欠なコミュニケーションツールですが、過去の信用情報に傷があったり、クレジットカードや銀行口座といった一般的な支払い手段を持っていなかったりするがゆえに、契約を諦めてしまう方もいらっしゃるかもしれません。

しかし、そのような状況であっても、希望を見出すことは可能です。

今回は、審査に不安を抱える方や、特定の支払い方法に制約がある方でも、携帯電話を契約するための具体的な方法や、利用できるサービス、そして料金体系について詳しく解説していきます。

あなたの状況に合わせた最適な選択肢を見つけるための一助となれば幸いです。

審査なしで携帯電話を契約する方法

携帯ブラックでも契約できるサービスは存在する

携帯ブラックとは、過去に携帯電話料金の支払い遅延や、自己破産、債務整理などによって信用情報機関に事故情報が登録された状態を指します。

一般的に、携帯電話会社は新規契約者の信用情報を審査するため、携帯ブラックの状態では契約が難しくなるケースがほとんどです。

しかし、一部の格安SIMサービスや、特定の端末販売業者などが提供するプランでは、信用情報機関に照会しない、あるいは独自の審査基準を設けている場合があります。

これらのサービスでは、携帯ブラックであることを理由に一律で契約を拒否される可能性が低く、比較的契約しやすいと言えます。

ただし、審査が全くないわけではなく、独自の基準で判断されることを理解しておく必要があります。

債務整理歴があっても契約できるサービスはある

債務整理(任意整理、個人再生、自己破産など)を行った場合も、信用情報機関にその記録が一定期間登録され、いわゆる「ブラックリスト」状態となります。

これにより、通常の携帯電話契約はもちろん、クレジットカードやローンなどの審査にも通りにくくなります。

それでも携帯電話の契約を諦める必要はありません。

携帯ブラックの場合と同様に、信用情報に依存しない審査を行う一部の格安SIM事業者や、端末とSIMカードをセットで販売する業者が存在します。

これらのサービスでは、債務整理の事実があっても、他の条件(例えば、前払い方式や、比較的安価なプランの利用など)を満たすことで契約できる可能性があります。

重要なのは、ご自身の状況を正確に理解し、そのようなサービスを根気強く探すことです。

審査基準が緩やかなサービスを選ぶ選択肢がある

完全に審査がない、あるいは信用情報に一切影響しないサービスというのは稀ですが、審査基準が比較的緩やかなサービスは存在します。

これらは、例えば、過去の支払い状況よりも、現在の支払い能力や、契約後の利用状況を重視する傾向があります。

具体的には、保証人が不要であったり、信用情報機関への照会を必須としていなかったりする場合があります。

また、通信キャリアのサブブランドや、一部のMVNO(仮想移動体通信事業者)では、大手キャリアよりも審査のハードルが低いことがあります。

これらのサービスを選ぶ際には、月額料金だけでなく、契約事務手数料や端末代金なども含めた総コストを比較検討することが重要です。

クレジットカードや銀行口座なしで契約できる支払い方法は?

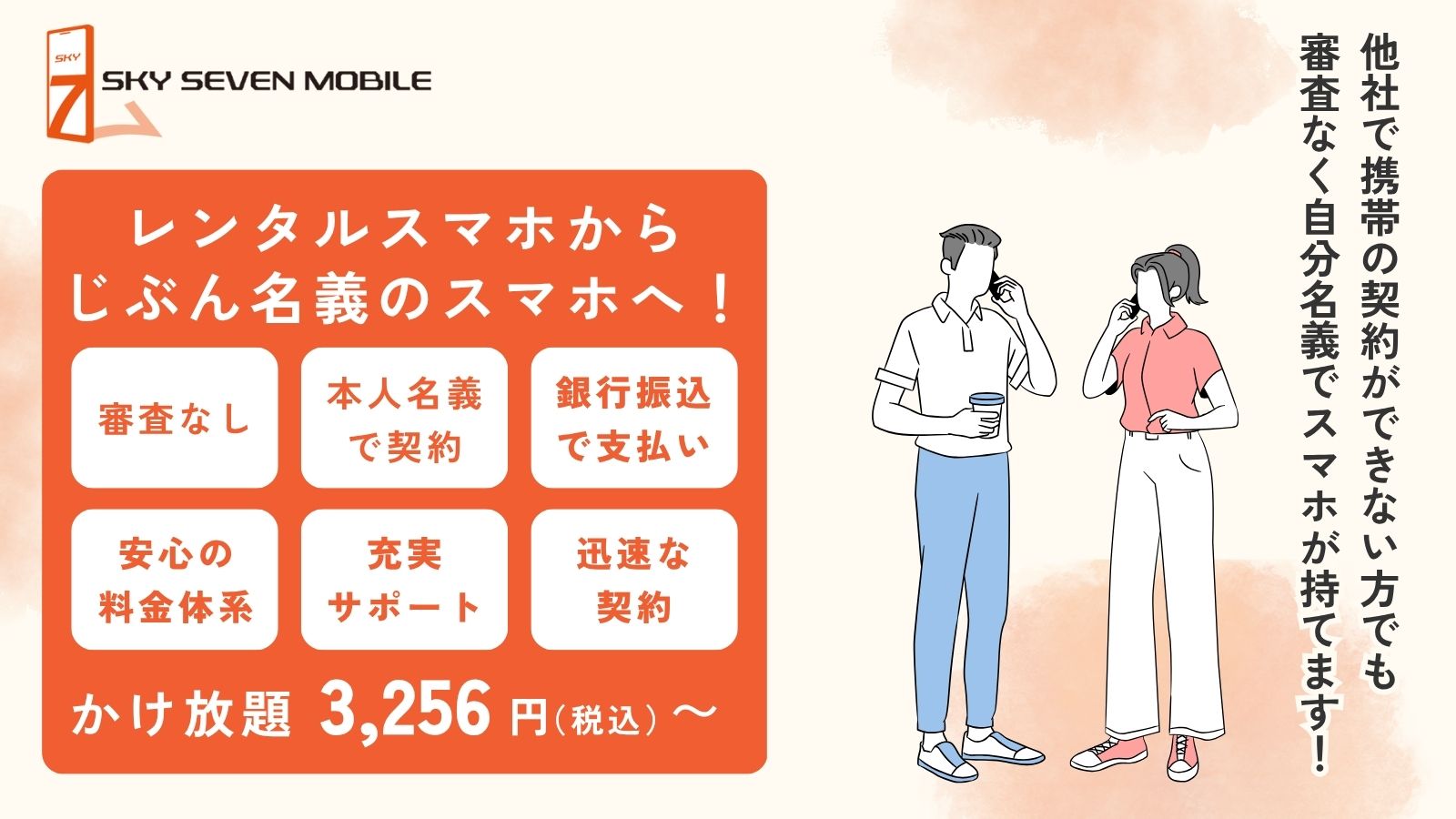

口座振替(デビットカード利用も含む)で支払える場合がある

クレジットカードを持っていない、あるいは利用したくない場合でも、携帯電話の支払い方法として口座振替が可能なサービスがあります。

多くの格安SIM事業者や一部の通信キャリアでは、銀行口座からの引き落としに対応しています。

これを利用すれば、クレジットカード情報を提示することなく契約を進めることができます。

さらに、デビットカードも支払い方法として認められている場合があります。

デビットカードは、利用するたびに銀行口座から即時に代金が引き落とされるため、クレジットカードのような後払いの信用供与とは性質が異なります。

そのため、カード自体が銀行口座の残高に基づいて発行されるため、信用情報に不安がある方でも利用できる可能性が高く、口座振替と同様に有力な選択肢となります。

プリペイドSIMやプリペイド携帯を利用する

審査なしで携帯電話を利用する最も確実な方法の一つが、プリペイド形式のサービスを利用することです。

プリペイドSIMカードやプリペイド携帯は、事前に料金をチャージ(前払い)して利用する仕組みであり、月々の料金が発生しないため、基本的に契約時の審査が不要です。

必要な時に必要なだけ通信量や通話時間分の料金をチャージすることで、スマートフォンや携帯電話を利用できます。

データ通信のみを利用したい場合はプリペイドSIMカードを、通話も可能な端末が必要な場合はプリペイド携帯端末とSIMカードのセットなどを検討すると良いでしょう。

ただし、チャージできる金額には上限があったり、利用できるデータ量や通信速度に制限があったりする場合があるため、ご自身の利用スタイルに合っているか確認が必要です。

家族や知人に契約を代行してもらう方法がある

どうしてもご自身名義での契約が難しい場合、信頼できる家族や知人に携帯電話の契約を代行してもらうという方法も考えられます。

契約者本人名義で契約し、支払いもその方に負担してもらう形です。

この方法であれば、ご自身の信用情報や支払い手段に制限があっても、携帯電話を持つことが可能になります。

ただし、この方法を採用する際には、代行してもらう方との間で、料金の支払い義務や、万が一のトラブル発生時の対応について、事前に十分な話し合いを行い、認識の齟齬がないようにすることが極めて重要です。

金銭トラブルや人間関係の悪化を防ぐためにも、書面などで約束事を明確にしておくことが推奨されます。

審査なしで契約できる携帯電話の料金プランは?

初期費用は数千円から数万円程度かかることがある

審査なし、あるいは審査基準が緩やかな携帯電話サービスを利用する場合、通常の契約と比較して初期費用が高くなる傾向があります。

初期費用には、契約事務手数料(数千円程度)、SIMカード代金(数百円から千円程度)、そして最も大きな割合を占める可能性のある分割払いではない端末代金などが含まれます。

特に、端末をセットで購入する場合、審査落ちのリスクを回避するために、端末代金全額を一括で支払うことを求められるケースや、中古端末や型落ちモデルしか選択肢がない場合もあります。

そのため、契約時には、月額料金だけでなく、これらの初期費用がいくらかかるのかを事前にしっかりと確認し、予算に含めておくことが重要です。

月額料金は数千円からが目安となる

審査なしで契約できる携帯電話の月額料金は、一般的なプランと比較してやや高めに設定されていることが多いです。

これは、事業者が信用リスクを負うことへの対価、あるいは前払い方式による運営コストなどを考慮した結果と考えられます。

データ通信容量が少ないエントリープランであっても、月額2,000円~3,000円程度からとなる場合が多く、データ通信を多く利用したり、音声通話を頻繁に行ったりする場合には、月額5,000円を超えることも珍しくありません。

ただし、サービス提供事業者やプラン内容によって料金体系は大きく異なります。

例えば、データ通信専用プランか、音声通話も可能なプランか、あるいは通話定額オプションを付けるかなどによって、月額料金は変動します。

プラン内容によって料金は大きく変動する

審査なしで契約できる携帯電話の料金は、単に「数千円から」というだけでなく、選択するプランの内容によって大きく変動します。

例えば、データ通信容量が月々数GB程度で十分な場合は比較的安価に抑えられますが、動画視聴やオンラインゲームなどで大容量のデータ通信を必要とする場合は、より高額なプランを選択する必要があります。

また、国内通話がかけ放題になるオプションを付ければ、その分手数料が上乗せされます。

さらに、最低利用期間が設定されており、期間内に解約すると違約金が発生するケースや、逆に最低利用期間がなく、いつでも解約できる代わりに月額料金が割高になるプランも存在します。

ご自身のスマートフォンの使い方を具体的にイメージし、必要な機能やデータ量に見合ったプランを選ぶことが、後々の料金負担を最適化する鍵となります。

まとめ

記事では、携帯ブラックや債務整理歴がある方、あるいはクレジットカードや銀行口座をお持ちでない方でも携帯電話を契約できる可能性について解説しました。

審査基準が緩やかなサービスや、口座振替、プリペイド方式、家族・知人による代行といった支払い方法の選択肢が存在します。

ただし、初期費用や月額料金は通常の契約よりも高くなる傾向があり、プラン内容によって大きく変動するため、事前の確認が不可欠です。

ご自身の状況を正確に把握し、複数のサービスを比較検討することで、最適な携帯電話契約を見つけることができるでしょう。

諦めずに、ご自身に合った方法を探してみてください。

スカイセブンモバイルは他社で契約ができない方でも審査なくご本人名義でご契約できます。

しっかりとヒアリングを行い、“なぜ契約できなかったのか”を理解した上で、最適な解決策をご提案しますので、ぜひお気軽に相談ください。