携帯電話は現代社会において不可欠なツールですが、過去の支払い遅延や債務整理などにより、審査に通過できず契約が難しいと感じている方もいらっしゃるかもしれません。

しかし、諦める必要はありません。

大手キャリア以外にも、多様なニーズに応える携帯サービスが存在し、新たな選択肢を提供しています。

今回は、携帯ブラックでも契約できる可能性のあるサービスや、その特徴について解説します。

携帯ブラックでも契約できるのか

サービスによっては可能

携帯電話の契約審査は、多くの通信会社で過去の支払い履歴や債務状況といった信用情報に基づいて行われます。

しかし、たとえ過去に延滞や債務整理の経験があり、大手キャリアの審査に通過できなかったとしても、契約できる可能性のあるサービスは存在します。

これらのサービスは、個々の状況をより柔軟に考慮する独自の審査基準を採用していることが多く、一定の条件を満たせば契約の道が開かれます。

大手キャリア以外に選択肢がある

大手通信キャリアの厳格な審査基準に合致しない場合でも、通信手段を諦める必要はありません。

市場には、MVNO(仮想移動体通信事業者)と呼ばれる、自社回線を持たない事業者が提供する格安SIMサービスが多数存在します。

これらの事業者の多くは、大手キャリアとは異なる審査基準を設けており、過去の信用情報に不安がある方でも契約しやすい傾向があります。

さらに、契約という形ではなく、一定期間端末とSIMカードを借りるレンタル携帯や、前払いで利用するプリペイド携帯といった、代替的な通信手段も有効な選択肢となります。

ブラックでも契約できる携帯サービスの特徴

独自審査で審査なし

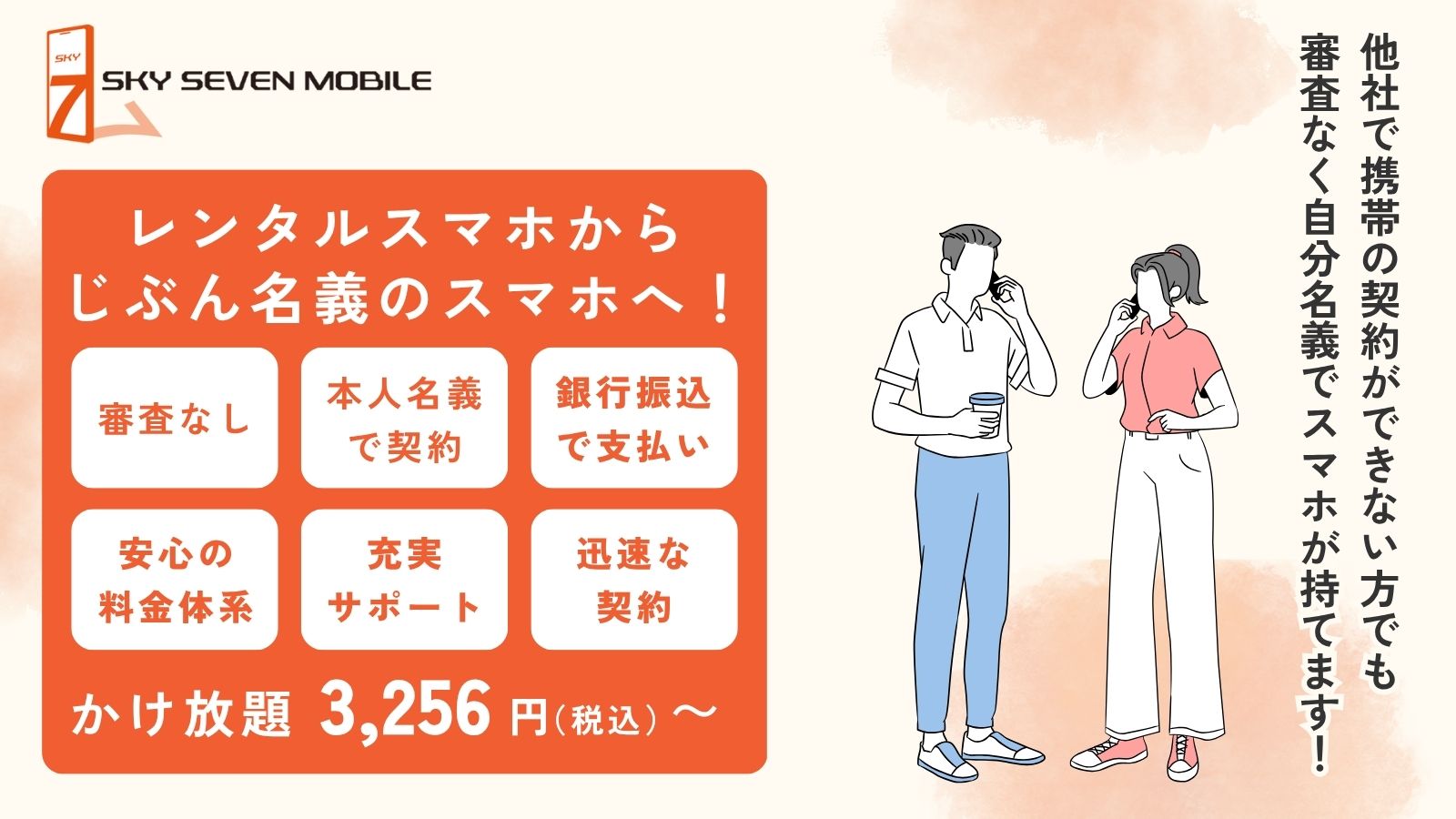

携帯ブラックの方でも契約しやすいサービスに共通する最大の特徴は、大手キャリアとは一線を画す「独自審査」を採用している点です。

これは、信用情報機関の記録に過度に依存せず、申込者自身の現在の状況や本人確認などを重視する審査方法です。

過去の延滞や債務整理の記録があっても、これらのサービスでは、本人確認書類の提示や、場合によっては直近の支払い能力を示す書類の提出などを求めることで、契約の可否を判断します。

具体例として、「誰でもスマホ」や「サンシスコン」といったサービスが挙げられ、これらの事業者は、信用情報に不安がある方々が安心して利用できるようなサービス提供を目指しています。

そのため、多くのケースで「審査なし」またはそれに近い、非常に緩やかな審査で契約が可能となっています。

クレジットカードや銀行口座が不要

携帯料金の支払い方法についても、これらのサービスは多様な選択肢を提供しています。

一般的なクレジットカード払いや銀行口座からの自動引き落としに加え、コンビニエンスストアでの現金払い、銀行振込、あるいは郵送される請求書による支払いなど、柔軟な決済手段に対応しています。

これにより、クレジットカードを持てない方、銀行口座の開設が難しい方、または現金での支払いを希望する方でも、契約のハードルが大幅に下がります。

これは、経済状況に関わらず、誰もが通信手段を利用できる社会を目指すという、これらのサービスの理念を反映したものです。

レンタル携帯やプリペイド携帯

携帯電話の契約が難しい状況にある場合、レンタル携帯やプリペイド携帯は非常に有効な代替手段となり得ます。

レンタル携帯サービスでは、月々の利用料を支払うことで、端末とSIMカードを一定期間借りることができます。

これにより、審査の負担なく、一時的に電話番号やインターネット環境を確保できます。

一部のサービスでは、長期間の利用後に個人名義への切り替えが可能となるオプションも提供されており、将来的な正規契約への足がかりにもなり得ます。

一方、プリペイド携帯は、事前に通信料金やデータ容量をチャージして利用する前払い方式です。

月々の固定費の支払いやそれに伴う審査が不要なため、利用した分だけ料金が発生し、通信費をコントロールしやすいというメリットがあります。

一時的な利用や、通信費を最小限に抑えたい場合に特に適しています。

携帯契約でブラックリストとは

過去の滞納や債務整理

携帯電話の契約における「ブラックリスト」という言葉は、一般的に、個人の信用情報にネガティブな情報、いわゆる「事故情報」が登録されている状態を指す俗称です。

具体的には、携帯電話料金や端末代金の分割払いを長期間滞納した場合、その情報が信用情報機関(CIC、JICCなど)に登録されます。

また、自己破産、個人再生、任意整理といった法的な債務整理手続きを行った際も、同様に信用情報に記録が残ります。

これらの記録は、一定期間(通常5年~10年程度)保有され、携帯キャリアが新規契約の審査を行う際に照会されるため、契約の可否に大きな影響を与えます。

審査落ちの原因

携帯キャリア、特に大手通信事業者は、新規契約の申込者に対して、過去の支払い状況や債務状況といった信用情報を照会します。

もし、信用情報に携帯料金の長期滞納や債務整理などの記録があると、申込者は「返済能力に懸念がある」と判断され、新規契約の審査に通過できない可能性が高くなります。

これが、いわゆる「ブラックリストに載っている」ために審査落ちする主な原因です。

大手キャリアは、全国規模で安定したサービスを提供するため、リスク管理の観点から信用情報の確認を重視する傾向があります。

そのため、審査に通過できない場合は、落胆せず、本記事で紹介するような、信用情報に依存しない独自の審査基準を持つサービスや、レンタル携帯、プリペイド携帯といった代替手段を検討することが、通信手段を確保するための現実的な解決策となります。

まとめ

携帯電話の契約において、過去の支払い遅延や債務整理といった理由で「携帯ブラック」とみなされ、大手キャリアでの契約が困難になったとしても、諦める必要はありません。

現代社会において、通信手段は生活に不可欠であり、多様なニーズに応えるためのサービスが数多く存在します。

独自審査基準を設けているMVNO(格安SIM事業者)や、審査のハードルが比較的低いサービスを利用することで、新たな契約の道が開かれます。

さらに、クレジットカードや銀行口座がなくても契約できる、コンビニ決済や現金払いに対応したサービス、あるいは一時的な利用に便利なレンタル携帯やプリペイド携帯といった代替手段も豊富に用意されています。

重要なのは、ご自身の現在の経済状況や過去の経緯を踏まえ、どのようなサービスが最適かを冷静に検討し、情報収集を行うことです。

諦めずにご自身の状況に合った選択肢を見つけることが、現代社会で不可欠な通信手段を確保し、前向きな一歩を踏み出すための鍵となるでしょう。